La Cámara de España revisa al alza sus previsiones y sitúa el crecimiento del PIB en el 3,1% en 2024 y el 2,1% en 2025

• La economía española mantiene su crecimiento por encima de la media europea apoyada en el tirón de la demanda interna • Entre 2024 y 2025 se crearán 655.000 nuevos puestos de trabajo y aumentará la productividad

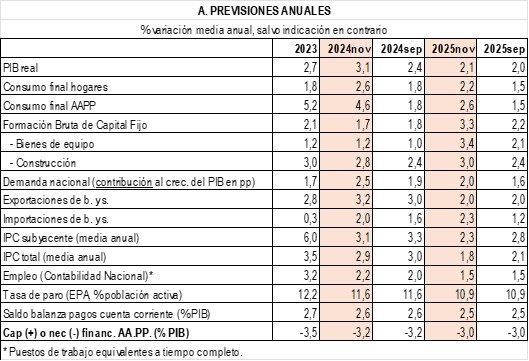

Madrid, 08/11/2024.- La Cámara de España ha elevado sus previsiones de crecimiento para la economía española hasta el 3,1% en 2024, 7 décimas por encima de sus previsiones anteriores realizadas en julio (2,4%). Además, de cara a 2025, el servicio de estudios de Cámara de España incrementa una décima su previsión de incremento del PIB, hasta el 2,1%. En ambos ejercicios, el avance de la economía española se situará por encima de la media europea.

La actualización al alza de las proyecciones corresponde con las revisiones de los datos de Contabilidad Nacional realizadas por el INE, que evidencian cómo la recuperación de la economía tras la pandemia fue más intensa de lo estimado en un primer momento.

En cuanto a la composición del crecimiento, la demanda nacional se consolida como el motor del dinamismo de nuestra economía. Una parte significativa se sustenta en el consumo de las familias, que se corrige al alza en 8 décimas porcentuales hasta el 2,6% en 2024, y 7 décimas, hasta el 2,2% en 2025. Este mejor comportamiento se debe principalmente a la bajada de los tipos de interés, a la creación de empleo y a la moderación de la inflación, que impulsan el consumo privado por encima de lo esperado a inicios de año.

Igualmente, la reducción de tipos de interés llevada a cabo por el BCE estimula el crecimiento de la inversión en bienes de equipo -que en 2024 sería del 1,2%, acelerándose esta tasa hasta el 3,4% en 2025 desde el 2,1% previsto anteriormente- y en construcción, con un avance del 2,8% en 2024 (4 décimas por encima de la previsión anterior) y del 3% en 2025 (6 décimas más).

En relación con el sector exterior, la Cámara de España ha elevado dos décimas la tasa de crecimiento de las exportaciones en 2024 hasta el 3,2%; y de cara a 2025 se prevé que el crecimiento de las ventas al exterior se sitúe en el 2%. En cuanto a las importaciones, también se han revisado al alza en 2024 hasta el 2%, en sintonía con la mejora del consumo, y en 2025 al 2,3%. Así, la contribución al crecimiento de la demanda externa podría ser de 0,6 puntos porcentuales en 2024 y de 0,1 puntos en 2025.

Por lo que se refiere al empleo, se contempla un crecimiento de la ocupación ligeramente menor al del PIB, lo que implica un incremento de la productividad. La revisión de la Contabilidad Nacional llevada a cabo por el INE ha evidenciado cómo la mejora de la productividad del factor trabajo ha tenido una influencia significativa en el crecimiento económico de los dos últimos trimestres.

La ocupación crecerá un 2,2% en 2024, que supondrá la creación de 430.000 empleos. De cara a 2025, la Cámara no modifica sus proyecciones de crecimiento del empleo, manteniéndolas en el 1,5%, lo que supondría más de 225.000 puestos de trabajo adicionales a tiempo completo. Se prevé que la tasa de paro se sitúe en el 11,6% en 2024 y el 10,9% en 2025.

En cuanto a la inflación, lLa Cámara de España ha revisado a la baja sus previsiones de inflación. Se prevé que los precios se incrementen un 2,9% de media durante 2024 frente al 3% anterior; y un 1,8% en 2025 (previamente un 2,1%). En cuanto al consumo público, el ajuste llevado a cabo por el INE corrobora un gasto de las administraciones públicas superior al estimado inicialmente. La Cámara prevé un crecimiento del 4,6% en 2024 (2,8 puntos porcentuales por encima al reflejado en las previsiones de julio) y del 2,6% en 2025 (1,5% en las previsiones de julio).

Desafíos de la economía española

Más allá del buen comportamiento coyuntural de la economía, la Cámara de España recuerda alguno de los retos estructurales que se deben acometer con urgencia.

Por un lado, el déficit público elevado al que se debería poner coto cuanto antes. La deuda pública sigue aumentando año tras año y en 2023 creció un 4,8%, a pesar de la reducción que se ha producido en la ratio de deuda sobre el PIB nominal. Esta situación incide en la vulnerabilidad de la economía española y limita la capacidad de las Administraciones Públicas para actuar ante el surgimiento de shocks imprevistos.

Además, la pirámide de población de España no ayuda, y tampoco la exigua evolución de la productividad (exceptuando los últimos 2 trimestres). A medida que se reduce la ratio número de cotizantes/número de jubilados, solo aumentos sostenidos en la productividad pueden ayudar a compensar los desafíos asociados con una población envejecida. Habrá que esperar para ver si los incrementos producidos en esta variable en los últimos tiempos se consolida a lo largo de los próximos años.

A ello hay que añadir que España es enormemente dependiente del exterior en lo que a materias primas se refiere, ya sean éstas energéticas o de otra índole. La apuesta por el Pacto Verde Europeo puede, paradójicamente, exacerbar esa dependencia ya que, si bien se espera que la electrificación de la economía -con una mayor contribución de potencia renovable- mejore la tasa de autonomía energética (siempre que no se renuncie a un mix de generación diversificado), no parece que vaya a ocurrir lo mismo con las materias primas necesarias para fabricar los componentes que conforman esa nueva economía. Se trata de elementos como el litio, el cobalto o las tierras raras, entre otros, cuya extracción y/o capacidad de refino se concentra en muy pocos países, la mayoría de ellos inestables políticamente. En ese sentido, los objetivos del Pacto Verde parecen no estar acompasados con el desarrollo industrial necesario para avanzar en la sostenibilidad y reducir, al mismo tiempo, la dependencia del exterior, lo que podría mermar la competitividad del tejido productivo.

Otra de las cuestiones pendientes es el desajuste entre formación y necesidades de las empresas. Surgen problemas de adaptación entre las habilidades requeridas por las empresas y las que ofrecen los centros de enseñanza. Este desequilibrio es especialmente llamativo en el ámbito tecnológico, pero también en perfiles de sectores como la construcción, el transporte o la hostelería, y en determinados territorios (zonas rurales, por ejemplo).

Por último, cabe mencionar la fragmentación regulatoria y el exceso de normas, una escasa inversión pública y privada en I+D+i, las dificultades respecto del alquiler en las grandes ciudades, el problema del agua derivado de sequías cada vez más persistentes, o la ineficiencia de las políticas de algunas ayudas públicas, como evidentes e inminentes retos de la economía española.

Contexto internacional

Estas previsiones económicas se producen en un entorno internacional complicado conforme el conflicto en Oriente Medio se va extendiendo a otros países. Se trata de un poderoso elemento de incertidumbre por la repercusión que un aumento de las hostilidades podría tener en el precio del petróleo. La Cámara de España también señala la incógnita que añade la reciente victoria del candidato republicano en Estados Unidos. “Habrá que esperar a ver qué medidas adopta Donald Trump en relación con los aranceles, y el efecto que pudiera tener en las empresas españolas. No obstante, el grueso de las exportaciones españolas de bienes se queda en Europa, concentrando más del 70%, y el 62,3% en la UE. Aunque sí podría haber un impacto indirecto derivado de la menor demanda de los países europeos que más exportan a Estados Unidos, como son Alemania o Italia”, asegura Raúl Mínguez, director del Servicio de Estudios de Cámara de España.

{kind=link}